2014年4月高等教育自学考试会计基础试题

【导读】陕西自考网及时为大家整理陕西自考试题,自考真题,历年自考试题,自学考试会计基础试题。以下是陕西自考网整理的2014年4月高等教育自学考试会计基础试题:

浙江省 2014 年 4 月高等教育自学考试会计基础试题

课程代码:08120

请考生按规定用笔将所有试题的答案涂、写在答题纸上。

选择题部分

注意事项:

1. 答题前,考生务必将自己的考试课程名称、姓名、准考证号用黑色字迹的签字笔或钢笔填写在答题纸规定的位置上。

2. 每小题选出答案后,用 2B 铅笔把答题纸上对应题目的答案标号涂黑。如需改动,用橡皮擦干净后,再选涂其他答案标号。不能答在试题卷上。

一、单项选择题(本大题共 13 小题,每小题 2 分,共 26 分)

在每小题列出的四个备选项中只有一个是符合题目要求的,请将其选出并将“答题纸”的相应代码涂黑。错涂、多涂或未涂均无分。

1.会计凭证按照填制的程序和用途不同,可分为

A.原始凭证和记账凭证 B.原始凭证和汇总凭证

C.原始凭证和累计凭证 D.记账凭证和付款凭证

2.以下不属于 所有权融资方式的是

A.发行股票

B.发行债券

C.企业内部收益

D.向投资者吸收直接投资

3.下列等式正确的是

A.净利润=利润总额+所得税

B.利润=收入–费用–负债

C.利润=收入+费用

D.利润总额=营业利润+营业外收入-营业外支出

4.投资活动造成的财务后果概述正确的是

A.一方面减少了现金或实物,另一方面增加了相应的资产

B.一方面增加了现金或实物,另一方面减少了相应的资产

C.一方面减少了现金或实物,另一方面减少了相应的资产

D.一方面增加了现金或实物,另一方面增加了相应的资产

5.以下项目中,属于所有者权益的有

A.长期负债 B.短期负债

C.未分配利润 D.应收利息

6.某企业为发展需要购入一批设备,原始价值 100000 元,预计残值率为 5%,采用平均年限法计提折旧,为简化计算,假设折旧年限为 5 年,那么每年折旧的计提金额为

A.18000 元 B.19000 元

C.20000 元 D.21000 元

7.企业产品价值的实现方式是

A.采购 B.生产

C.销售 D.投资

8.资产负债表中的各个项目是按___进行排列的。

A.安全性 B.广泛性

C.流动性 D.到期时间的远近

9.资产负债表中流动资产项下包括

A.预收账款 B.资本公积

C.应收利息 D.所有者权益

10.资本结构的三种类型中不包括

A.保守型资本结构 B.开放型资本结构

C.适中型资本结构 D.风险型资本结构

11.当企业速动比率很小时,下列结论正确的是

A.企业长期偿债能力很强 B.企业短期偿债风险很大

C.企业短期偿债能力很强 D.企业资产流动性很强

12.存货是一项重要的流动资产,其内容不包括

A.各种原材料

B.产成品

C.包装物

D.工程物资

13.利润表是反映企业在一定会计期间的____的财务报表。

A.财务状况 B.盈利能力

C.经营成果 D.偿债能力

二、判断题(本大题共 10 小题,每小题 2 分,共 20 分)

判断下列各题,在答题纸相应位置正确的涂“A”,错误的涂“B”。

判断下列各题,在答题纸相应位置正确的涂“A”,错误的涂“B”。

14.会计的两个侧面是会计信息的产生与会计信息的发展。

15.市盈率是普通股每股市价与普通股每股收益的比值,一般来说,市盈率越高,其股票越具有投资价值。

16.投资活动的实质是资金流的跨期交换,并且是用承诺的未来资金付出来换取当前的资金流入。

17.盈余公积是企业在经营过程中所创造的,没有分配给所有者而留存在企业的积累资金。

18.无形资产能为企业带来未来多年的现金流量,所以无形资产属于长期资产。

19.所有者权益可以参与经营和分享公司的收益,但也承担了亏损的责任和义务。

20.应付职工薪酬构成企业的一项资产。

21.资产的流动性是指资产的变现能力,变现能力越强,流动性越强。

22.非流动负债具有偿还期限短,偿还金额明确的特点。

23.在我国,利润表采用的是账户式结构。

非选择题部分

注意事项:用黑色字迹的签字笔或钢笔将答案写在答题纸上,不能答在试题卷上。

三、名词解释(本大题共 6 小题,每小题 3 分,共 18 分)

24.固定资产原值

25.负债

26.未分配利润

27.应付账款

28.营业收入

29.投资收益

四、简答题(本大题共 3 小题,每小题 6 分,共 18 分)

30.会计信息的使用者有哪些?他们共同关注的会计信息具体指什么?

31.账户式资产负债表的编制的依据是什么?并简述其结构与项目排列规律。

32.试从财务后果的角度,来比较现购业务与赊购业务发生前后企业资产总量的变化。

五、业务题(本大题共 2 小题,每小题 9 分,共 18 分)

33.万远科技有限公司于2009 年 1 月 1 日购入一项专利技术的使用权,以银行存款支付买价及相关费用共计 800000元,该项专利的法定有效期限为 10 年,合同规定的法定有效期限为 8 年,公司于每年的年末计提全年无形资产摊销额,采用直线法按年摊销。

要求:(1)说明该项投资活动造成的财务后果;

(2)计算该项投资活动中无形资产的原值、每年的摊销金额、2012 年 1 月 1 日的累计摊销金额及无形资产净值。

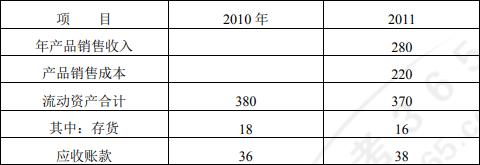

34.华天科技有限公司两年的财务资料有关数据如下表所示:(单位:万元)

请计算下列指标:

(1)应收账款周转率(周转次数);

(2)存货周转率(周转次数);

(3)流动资产周转率(周转次数)(结果保留小数点后两位)。

请根据计算结果分析应如何进一步提高该公司的盈利能力。

想获取有关会计基础考试复习资料,请参考:2019陕西自考资料《基础会计学》 日记总账复习内容;

想获取2019年陕西自考会计考试安排请参考:2019年陕西自考会计专业(专科)考试课程安排;

获取更多自考真题,请点击这里。